炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

首席经济学家 郭磊

guolei@gf.com.cn

广发证券资深宏观分析师 王丹

bjwangdan@gf.com.cn

广发宏观郭磊团队

报告摘要

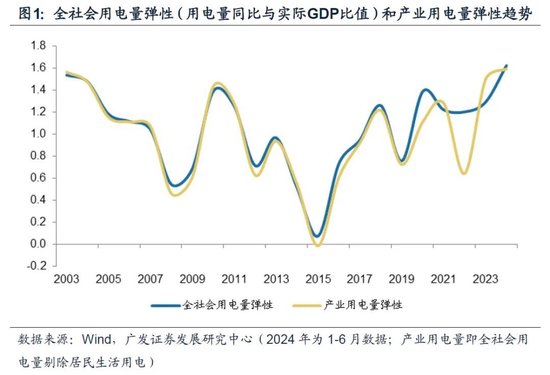

第一,2024年上半年实际GDP同比为5.0%,全社会用电量却同比增长8.1%。我们知道,“电力弹性系数”是电力消费增速和经济增长速度的比值,这一系数过去20年均值为1.0倍,过去五年均值为1.2倍,2023年为1.3倍,趋势是缓慢上升,今年上半年却高达1.62倍,该如何理解这一现象?用电量指标是否还能真实反映经济增长情况?

第二,高温天气带来的居民用电上升对2024年上半年用电存在一定影响。上半年城乡居民用电量同比高达8.9%,全国多地持续性高温天气是主要背景。但值得注意的是,扣除城乡居民用电的产业用电量同比增长依然达7.9%,即居民超额用电对于电力弹性系数上升存在一定影响,但相对有限。上半年产业用电量同比增长7.9%,产业用电弹性(产业用电增速/GDP增速)过去五年、10年、20年均值均在1.0倍左右,今年上半年却高达1.59倍。

第三,我们接下来看产业用电。产业用电的第一个影响因素依然是高温。2024年上半年批发零售用电量的同比增速高达18.1%,明显高于同期社零表现,部分与高温带来的商场、超市降温和冷藏用电上升有关。二季度批零的用电量占比月均值为4.1%,是历史上第一次同期至4%以上(过去五年均值为3.3%)。上半年,扣除城乡居民用电和批发零售用电量之后的全社会用电量同比为7.5%,进一步靠近正常化。值得注意的是,高温对于其他三产和工业用电也会有影响。

第四,产业用电的第二个影响因素是新型基础设施代表的新一轮电气化大幅提升了第三产业的用电增速弹性。从历史趋势看,第三产业用电量弹性经历了两轮弹性中枢的提升(图2)。第一轮主要发生在2014-2019年,以GDP增速为分母计算的弹性中枢比以第三产业GDP增速为分母的弹性中枢提高了0.2个点左右达到1.4。第二轮弹性中枢抬升发生在2020-2024年,弹性中枢均提升至1.8左右。以GDP同比为分母的弹性系数在2023年、2024年上半年均为2.3;以第三产业GDP同比为分母的弹性系数在2023年和2024年上半年分别达到2.1和2.5。由于新能源汽车充电桩的快速发展,充换电服务用电量在2023年和今年上半年同比分别增长78.1%和63.7%;上半年全国电动汽车总充电量约为242.9亿千瓦时,同比增长54.6%。互联网数据服务行业用电量在2023年和今年上半年同比分别增长28%和33%。

第五,产业用电的第三个影响因素是新能源等新兴产业对于第二产业用电的影响。2020年以来,包含电机、电池、输配电设备等主要新能源产业链的电气机械行业对第二产业用电量弹性中枢提升较为明显,2024年上半年达到0.15个点。2024年上半年电气机械用电量同比达25.7%,扣除电气机械后上半年用电量弹性为1.23,为第二产业用电量弹性的正常波动范围内。全社会用电量扣除城乡居民用电、批零用电、电气机械用电后,上半年同比为7.1%,对应电力弹性系数进一步靠近正常。需要指出的是,新能源汽车产业链增速对整体亦有超额带动,2024年上半年汽车制造业用电量同比为12.9%;7月单月新能源汽车整车制造用电量同比增长42.8%。

第六,回顾历史,第二产业用电量弹性的类“V”字型特征,与中国经济增长结构的切换有关。从第二产业用电量弹性的趋势看,2003年-2015年期间呈现中枢下移的特征,其中2010-2011年大规模稳增长后明显反弹,此后再度掉头向下;2015年之后逐步修复,用电量弹性中枢呈现小幅上移的特征。我们理解这一趋势特征背后,反映了中国制造业结构的转型和变化过程,制造业增长逐步从高耗能的重工业向以中游装备制造驱动为主。以此相映射的,四大高耗能行业占二产用电量比重自2014年见顶后快速下行,中游装备制造用电量占比单边上行,2020年后上行占比上行斜率明显加快(图5)。

第七,简单总结,一则在新的产业结构和高温等外生因素影响下,“电力弹性系数”会有变化,但扣除这些因素影响后,和经济增长情况仍基本匹配,依然可以作为衡量和验证经济增长绩效的指标;二则在“引导企业减少单纯扩大产能的制造项目”的政策背景下,二季度起部分供给也有调整迹象,比如7月电气机械行业固定资产投资、电池产量增速等均有明显回调,关注其对后续用电量的影响,我们估计叠加后续气温渐退,近年的1.2-1.3倍可能仍会是电力弹性系数的大致中枢;三则如果全球高温是一个中长期趋势,它对于生产、消费及用电量的结构影响仍需关注。

正文

2024年上半年实际GDP同比为5.0%,全社会用电量却同比增长8.1%。我们知道,“电力弹性系数”是电力消费增速和经济增长速度的比值,这一系数过去20年均值为1.0倍,过去五年均值为1.2倍,2023年为1.3倍,趋势是缓慢上升,今年上半年却高达1.62倍,该如何理解这一现象?用电量指标是否还能真实反映经济增长情况?

据万得数据(下同),2024年上半年,实际GDP同比增长5.0%(2023年全年5.2%),全社会用电量同比增长8.1%(2023年全年6.7%),其中,城乡居民用电量同比增长9%(2023年全年0.9%),不含城乡居民用电的产业用电量同比增长7.9%(2023年全年7.8%)。

以用电量同比与实际GDP增速比值作为观测用电量弹性的指标,2024年上半年达到1.6,高于2023年的1.3,创下有数据(2003年)以来最大值;即便剔除居民用电后的产业用电量弹性,2024年上半年也达到1.6,持平于2004年,为历史最高值。

全社会用电量弹性在过去20年(2004-2023年)的中枢为1.0,过去10年(2014-2023年)中枢为0.9,过去5年(2019-2023年)为1.2,表明用电量与经济增长速度之间呈现较强的关联性,基本上的规律围绕在1单位实际GDP增长对应1单位的用电量增长。

从历史趋势看,2003-2015年用电量弹性呈现逐步下降的趋势(2008年金融危机后的2010-2011年反弹);2015年至今呈现逐步上行的趋势特征。

高温天气带来的居民用电上升对2024年上半年用电存在一定影响。上半年城乡居民用电量同比高达8.9%,全国多地持续性高温天气是主要背景。但值得注意的是,扣除城乡居民用电的产业用电量同比增长依然达7.9%,即居民超额用电对于电力弹性系数上升存在一定影响,但相对有限。上半年产业用电量同比增长7.9%,产业用电弹性(产业用电增速/GDP增速)过去五年、10年、20年均值均在1.0倍左右,今年上半年却高达1.59倍。

三大产业中,2024年上半年,第一产业用电量同比增长8.8%(2023年全年11.5%),第二产业用电量同比增长6.9%(2023年全年6.5%),工业用电量同比增长7.1%(2023年全年6.6%),第三产业用电量同比增长11.7%(2023年全年12.2%)。

从拉动看,城乡居民用电增速较2023年回升8.9个点,拉动全社会用电量回升1.2个点;第一产业用电量回落2.7个点,拉动全社会用电量回落0.04个点;第二产业用电量增速回升0.4个点,拉动全社会用电量增速回升0.26个点;第三产业用电量增速回落0.5个点,拉动全社会用电量增速回落0.07个点。

国家能源局新闻发布会指出,“入夏以来,全国多地出现持续性高温天气,最大电力负荷快速攀升,多次刷新历史最高纪录。7月24日,全国最大电力负荷达14.51亿千瓦,为历史新高,相比去年最大负荷超1亿千瓦。”[1]

产业用电量弹性在过去20年(2004-2023年)的中枢为1.0,过去10年(2014-2023年)中枢为0.9,过去5年(2019-2023年)为1.0,过去5年产业用电量弹性中枢低于全社会用电量弹性。

我们接下来看产业用电。产业用电的第一个影响因素依然是高温。2024年上半年批发零售用电量的同比增速高达18.1%,明显高于同期社零表现,部分与高温带来的商场、超市降温和冷藏用电上升有关。二季度批零的用电量占比月均值为4.1%,是历史上第一次同期至4%以上(过去五年均值为3.3%)。上半年,扣除城乡居民用电和批发零售用电量之后的全社会用电量同比为7.5%,进一步靠近正常化。值得注意的是,高温对于其他三产和工业用电也会有影响。

细分行业看,2024年上半年用电量增速达到两位数增长的是农林牧渔(10.2%)、食品(11.2%)、家具(12.4%)、文教体娱用品(12.4%)、汽车(12.9%)、电气机械(25.7%)、计算机通信电子(15.4%)、仪器仪表(11.1%)、其他制造业(12.4%)、批发零售(18.1%)、住宿餐饮(12.3%)、房地产(11.3%)、信息技术服务(13.3%);用电量增速偏低的行业包括建筑业(-5.8%)、采矿业(1.8%)、非金属矿制品(1.5%)、黑色冶炼(0%)、烟草(0.2%)。

批发零售二季度用电量占比月均值为4.1%,2019-2023年同期占比分别为3.01%、2.98%、3.35%、3.35%、3.83%,均值为3.3%。

扣除城乡居民用电和批发零售行业用电量后,上半年全社会用电量同比增长7.5%,用电量弹性系数1.5,进一步靠近正常化。

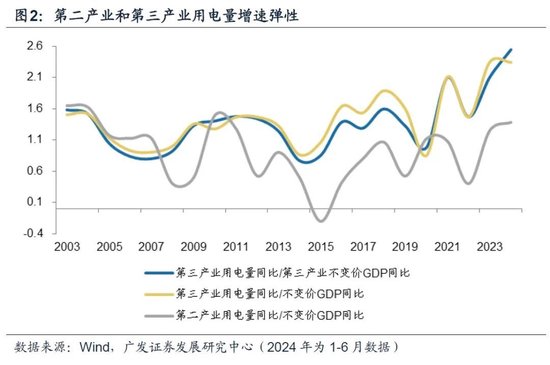

产业用电的第二个影响因素是新型基础设施代表的新一轮电气化大幅提升了第三产业的用电增速弹性。从历史趋势看,第三产业用电量弹性经历了两轮弹性中枢的提升(图2)。第一轮主要发生在2014-2019年,以GDP增速为分母计算的弹性中枢比以第三产业GDP增速为分母的弹性中枢提高了0.2个点左右达到1.4。第二轮弹性中枢抬升发生在2020-2024年,弹性中枢均提升至1.8左右。以GDP同比为分母的弹性系数在2023年、2024年上半年均为2.3;以第三产业GDP同比为分母的弹性系数在2023年和2024年上半年分别达到2.1和2.5。由于新能源汽车充电桩的快速发展,充换电服务用电量在2023年和今年上半年同比分别增长78.1%和63.7%;[2]上半年全国电动汽车总充电量约为242.9亿千瓦时,同比增长54.6%。互联网数据服务行业用电量在2023年和今年上半年同比分别增长28%和33%。

第三产业用电量增速与不变价GDP增速比值趋势看,2003-2013年中枢为1.26,2014-2019年中枢为1.43,2020-2024年(2024年取1-6月数据)为1.82;2023年和2024年上半年均为2.3。

第三产业用电量增速与第三产业不变价GDP增速比值趋势看,2003-2013年中枢为1.23,2014-2019年中枢为1.20,2020-2024年(2024年取1-6月数据)为1.84;2023年为2.1,2024年上半年为2.5。

近年来,我国5G网络、大数据、云计算、人工智能、工业互联网等新型基础设施建设及应用迅速发展,促进这些领域用电量快速增长。比如,2018年至2023年,以互联网技术为基础的大数据处理、云存储、云加工等互联网数据服务用电量年均增长28.0%,今年上半年用电量增长33%;新能源汽车充电桩快速建设发展,拉动充换电服务业用电量年均增长79.4%,今年上半年用电量增速继续高达63.7%。截至今年6月底,我国5G基站总数达391.7万个。根据测算,这些5G基站一年耗电量为928亿千瓦时,比上年同期5G基站一年所耗电量增加234亿千瓦时,增长33.7%。[3]

2023年充换电服务用电量538亿千瓦时(2018年仅为30亿千瓦时),2019-2023年同比增速分别为129.8%、72%、85.8%、38.1%、78.1%,年复合增速78.5%。

2023年互联网数据服务用电量270亿千瓦时(2018年仅为73.9亿千瓦时),2019-2023年同比增速分别为40%、64%、14%、9.9%、28%,复合增速29.5%。

2023年两大行业合计占第三产业用电量比重为4.8%,2018年占比为1.0%。

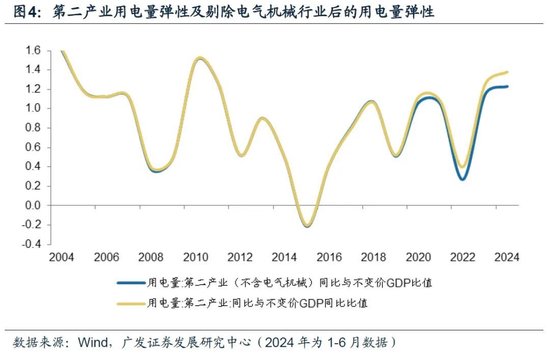

产业用电的第三个影响因素是新能源等新兴产业对于第二产业用电的影响。2020年以来,包含电机、电池、输配电设备等主要新能源产业链的电气机械行业对第二产业用电量弹性中枢提升较为明显,2024年上半年达到0.15个点。2024年上半年电气机械用电量同比达25.7%,扣除电气机械后上半年用电量弹性为1.23,为第二产业用电量弹性的正常波动范围内。全社会用电量扣除城乡居民用电、批零用电、电气机械用电后,上半年同比为7.1%,对应电力弹性系数进一步靠近正常。需要指出的是,新能源汽车产业链增速对整体亦有超额带动,2024年上半年汽车制造业用电量同比为12.9%;[4]7月单月新能源汽车整车制造用电量同比增长42.8%。

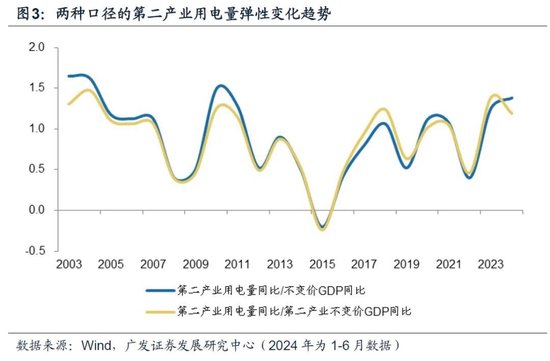

第二产业用电量同比与不变价GDP同比比值看,剔除特殊年份2015年之后,2003-2023年第二产业用电量弹性中枢为0.95,波动区间为0.4-1.6;2018-2023年中枢为0.9,波动区间为0.4-1.3。

第二产业用电量同比与第二产业不变价GDP同比比值看,剔除特殊年份2015年之后,2003-2023年第二产业用电量弹性中枢为0.92,波动区间为0.4-1.5;2018-2023年中枢为0.96,波动区间为0.5-1.4。

2024年1-6月,电气机械行业用电量同比增长25.7%,低于2023年的28.7%;上半年电气机械行业规上工业增加值同比增长4.7%,低于2023年的12.9%;上半年太阳能电池产量同比增长17.8%,低于2023年的54%。

剔除电气机械行业后,2014年上半年第二产业用电量弹性(以不变价GDP为分母)为1.23,低于剔除前1.38的弹性0.15个点。剔除电气机械行业后,2018-2023年第二产业用电量弹性中枢为0.85,低于剔除前的0.9。

扣除城乡居民用电、批发零售行业、电气机械行业用电量后,上半年全社会用电量同比增长7.1%。

回顾历史,第二产业用电量弹性的类“V”字型特征,与中国经济增长结构的切换有关。从第二产业用电量弹性的趋势看,2003年-2015年期间呈现中枢下移的特征,其中2010-2011年大规模稳增长后明显反弹,此后再度掉头向下;2015年之后逐步修复,用电量弹性中枢呈现小幅上移的特征。我们理解这一趋势特征背后,反映了中国制造业结构的转型和变化过程,制造业增长逐步从高耗能的重工业向以中游装备制造驱动为主。以此相映射的,四大高耗能行业占二产用电量比重自2014年见顶后快速下行,中游装备制造用电量占比单边上行,2020年后上行占比上行斜率明显加快(图5)。

四大高耗能行业(非金属矿制品、黑色冶炼、化工、石化炼焦)占第二产业用电量比重在2003-2014年期间在33%-36%之间的高位,此后进入单边下行,今年上半年占比为29.7%,低于2023年的30.2%。

2003-2017年,中游装备制造(通专用设备、计算机通信电子、电气机械、仪器仪表)用电量占比由5.7%上行至7.4%;2018年(增加了汽车、铁路等其他交通运输设备制造)占比为9.4%,2020年后占比快速提升,今年上半年达到12.2%,高于2023年的11.8%。

简单总结,一则在新的产业结构和高温等外生因素影响下,“电力弹性系数”会有变化,但扣除这些因素影响后,和经济增长情况仍基本匹配,依然可以作为衡量和验证经济增长绩效的指标;二则在“引导企业减少单纯扩大产能的制造项目”的政策背景下,二季度起部分新产业供给也有调整迹象,比如7月电气机械行业固定资产投资、太阳能电池产量增速等均有明显回调,关注其对后续用电量的影响,我们估计叠加后续气温渐退,近年的1.2-1.3倍可能仍会是电力弹性系数的大致中枢;三则如果全球高温是一个中长期趋势,它对于生产、消费及用电量的结构影响仍需关注。

风险提示:用电量统计口径调整可能影响测算结果,其他影响因素未在文中穷尽,产业链影响无法完全通过单一行业影响剔除,经济短周期、出口、固定资产投资等周期波动因素可能对用电量产生影响。

[1]https://www.cpnn.com.cn/news/xwtt/202407/t20240731_1724225_wap.html

[2]https://baijiahao.baidu.com/s?id=1805002261045696375&wfr=spider&for=pc

[3]https://www.cinn.cn/p/313964.html?f=pad

[4]https://www.gov.cn/lianbo/bumen/202408/content_6969939.htm

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号