长河观察由中粮期货厦门分公司创立,扎根于以油脂油料为主的农产品板块,基于基础数据、公开信息和各商品类别的相关性变化等方面提供研发分析,通过提供不同投资工具、资产类别、具体标的的投资建议,服务于金融机构客户与实体经济参与者。

观点总结

供应端:

【Pro Farmer作物巡查】预计2024年美国单产为54.9蒲式耳/英亩,高于USDA 8月月报预期的53.2蒲式耳/英亩,高于2023年作物巡查的49.7蒲式耳/英亩。

预计2024年美国大豆产量为47.4亿蒲式耳,高于USDA 8月月报预期的45.89亿蒲式耳,高于2023年作物巡查的41.1亿蒲式耳。

预计2024年美国单产为181.1蒲式耳/英亩,低于USDA 8月月报预期的183.1蒲式耳/英亩,但高于2023年作物巡查的172蒲式耳/英亩。

预计2024年美国玉米产量为149.79亿蒲式耳,低于USDA 8月月报预期的151.47亿蒲式耳,但高于2023年作物巡查的149.6亿蒲式耳。

【种植报告】截至2024年8月18日当周,美国大豆优良率为68%,一如市场预期的68%,前一周为68%,上年同期为59%。

截至当周,美国大豆开花率为95%,上一周为91%,上年同期为95%,五年均值为95%。

截至当周,美国大豆结荚率为81%,上一周为72%,上年同期为84%,五年均值为80%。

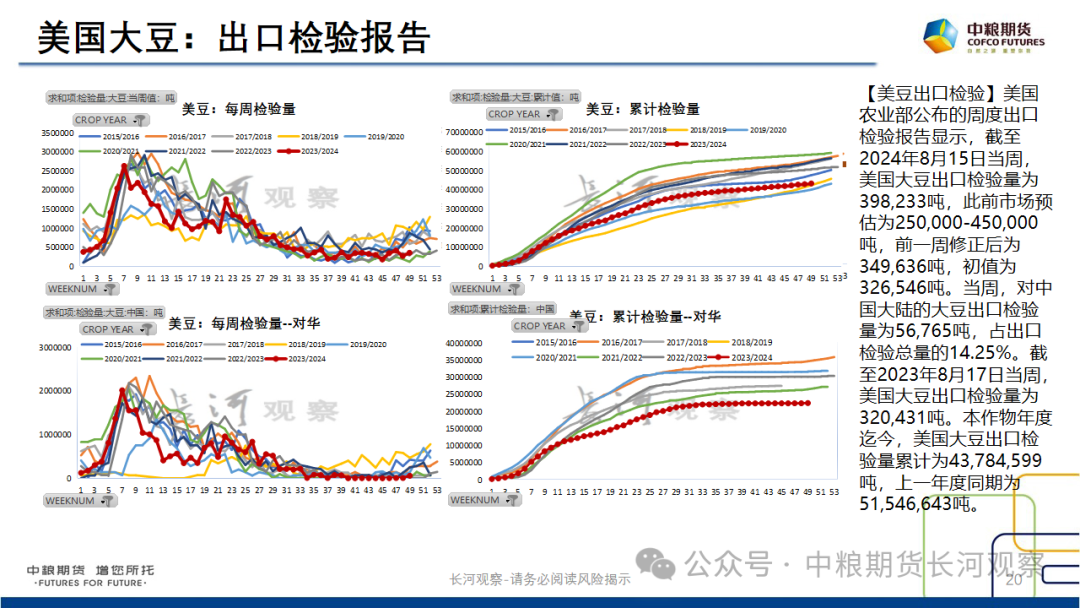

【美豆出口检验】美国农业部公布的周度出口检验报告显示,截至2024年8月15日当周,美国大豆出口检验量为398,233吨,此前市场预估为250,000-450,000吨,前一周修正后为349,636吨,初值为326,546吨。当周,对中国大陆的大豆出口检验量为56,765吨,占出口检验总量的14.25%。截至2023年8月17日当周,美国大豆出口检验量为320,431吨。本作物年度迄今,美国大豆出口检验量累计为43,784,599吨,上一年度同期为51,546,643吨。

【美豆出口销售】美国农业部(USDA)周四公布的出口销售报告显示,8月15日止当周,美国当前市场年度大豆出口销售净增4.37万吨,创下市场年度低点,较之前一周和前四周均值显著减少,市场此前预估为净增10-40万吨。

当周,美国下一市场年度大豆出口销售净增167.69万吨,市场此前预估为净增80-135万吨。

当周,美国大豆出口装船为42.18万吨,较之前一周减少2%,较此前四周均值增加6%,其中,向中国大陆出口装船5.5万吨。

当周,美国当前市场年度大豆新销售7.59万吨。美国下一市场年度大豆新销售168.04万吨。

【美农干旱报告】据外电8月22日消息,美国农业部(USDA)下属的首席经济学家办公室(OCE)当地时间周四根据当日发布的美国旱情监测图整理的美国农业旱情文件显示,截至8月20日当周,约8%的美国大豆产区受干早影响,之前一周为7%。

约7%的美国玉米产区受干早影响,之前一周为6%。

约45%的美国冬小麦产区正经历干早,之前一周受早比例为43%。

约21%的美国春小麦产区受干早影响,之前一周比例为21%。

【买船/到港】CHS数据显示,截至8月16日当周,24年9月船期采购47.5万吨,完成预期进度83%。25年2月船期采购172万吨,完成预期进度23%;3月船期采购575.5万吨,完成预期进度的48%;4月船期采购251.4万吨,完成预期进度21%。

巴西大豆的装运速度维持 21 万吨/天。8 月 1-14 日巴西累计对中国装出 350 万吨的大豆,当前港口排船预报 560 万吨,预计 8 月份的装运量在 600 万吨,为历史同期的高位;另外还有 300 万吨的大豆排在 9 月份装出,上调空间料将有限。

国内到货方面,三季度供应压力较大,11-12 月到货还有较大采购缺口。8-10月的到货预估未做调整,其中 8 月 1150 万吨,9 月 950 万吨,10 月 650 万吨。11 月从买货看到 300 万吨,预计还有 400 万吨以上采购缺口,12 月到货还有 900万吨采购缺口。整体来看,10 月份以前国内供应压力较大,四季度的供需或趋紧。

需求端:

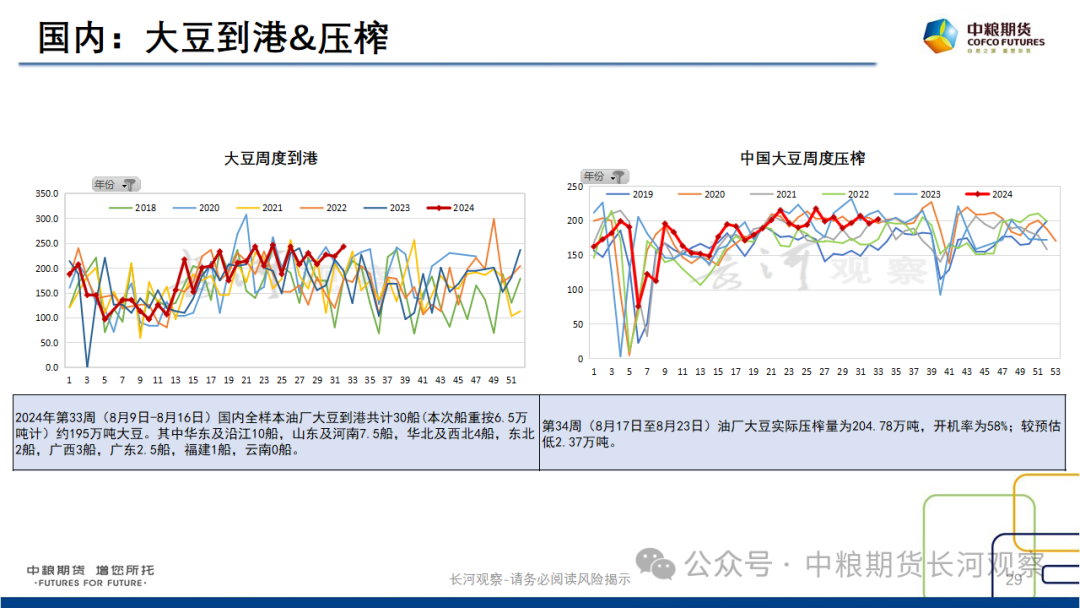

【到港】2024年第33周(8月9日-8月16日)国内全样本油厂大豆到港共计30船(本次船重按6.5万吨计)约195万吨大豆。其中华东及沿江10船,山东及河南7.5船,华北及西北4船,东北2船,广西3船,广东2.5船,福建1船,云南0船。

【压榨】第34周(8月17日至8月23日)油厂大豆实际压榨量为204.78万吨,开机率为58%;较预估低2.37万吨。

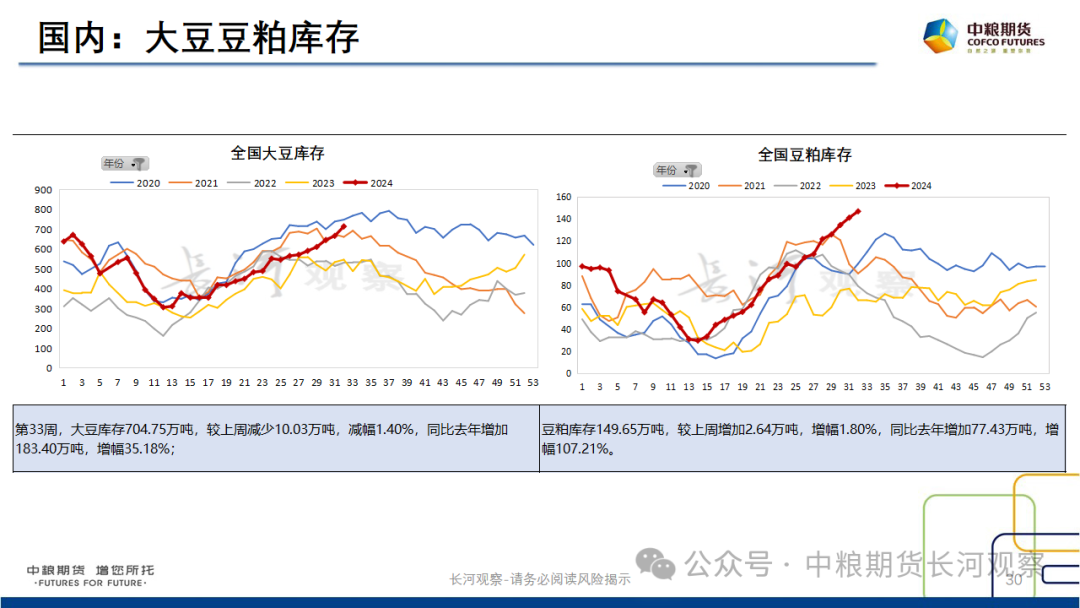

【库存】第33周,大豆库存704.75万吨,较上周减少10.03万吨,减幅1.40%,同比去年增加183.40万吨,增幅35.18%;

库存149.65万吨,较上周增加2.64万吨,增幅1.80%,同比去年增加77.43万吨,增幅107.21%。

【合同提货】第33周,未执行合同580.14万吨,较上周减少69.46万吨,减幅10.69%,同比去年增加44.85万吨,增幅8.38%;

豆粕表观消费量为157.32万吨,较上周增加8.07万吨,增幅5.41%,同比去年减少11.48万吨,减幅6.80%。

【库存天数】截止到2024年8月23日(第34周),国内饲料企业豆粕库存天数(物理库存天数)为7.59天,较8月16日下降0.06天,降幅0.77%,较去年同期减少18.21%。

策略思路:

在新作销售稍有起色的背景下,美豆盘面近日表现也略有回升。在近期的沟通中就美豆当前的位置并没有挖掘出方向性明确的思路。

就空头来说,在美豆跌破1000美分的过程中已经相对明显的反应了美农及市场对当前作季丰产的预期,且由于整体价位走低本周开始我们也逐步看到了新作买船的增长,美豆下方的950美分短期来说可能存有支撑。就多头来说,逐渐转为现实的充裕供应本身就限制了美豆的上方空间,且销售阶段的成本支撑更多是体现在CNF上,所以短期的的窄幅震荡可能依然会在当前阶段持续。

国内方面,已经说了一段时间的供应压力还在持续,当充足的供应已经给到了较低的价格时候市场上更多的讨论就会落在需求上。我们对于需求方面的思考是,下半年可展望的需求空间可能并不会太差(方面给出了养殖利润配合上较低成本的原料从经验上看后期是会带动出更多的配方以及育肥方面的用量增长,加之上半年白羽父母代较好的引种表现和存栏恢复禽类的整体表现可能也不会太差)。还有一点是今年整体下游物理库存天数在反套结构的推进下一直是偏低的,所以在这么大体量库存的去化过程中很有可能出现表观阶段性需求的快速增长,其实质是库存在找到拐点后下游出现的买兴,这也是我们前期认为M11-1可能存在一些正套价值的主要思路。

数据图表

数据来源:USDA,NOAA,文华,WIND,我的农产品网

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号