界面新闻记者 |

今年年初,马士基与赫伯罗特宣布从2025年启开展“双子星”计划,这个全球第二大航运公司和全球第五大航运公司之间的合作,意味着马士基和全球第一大航运公司地中海航运(MSC)组成的2M联盟将分道扬镳,而MSC何去何从成为航运联盟格局的关键变数。

时隔近8个月后,MSC终于敲定了新的盟友。

MSC落定,两大联盟叫板

9月9日,海洋网联船务(ONE)等多个渠道的信息显示,ONE、韩新海运(HMM)和阳明海运(Yang Ming)将组成新的联盟——“Premier Alliance”,三家公司与赫伯罗特组成的THE联盟将解散。更为重磅的是,MSC将与这一新联盟展开舱位交换合作。

根据ONE发布的官方信息,“Premier Alliance”联盟将从2025年2月起经营联营航线,为期5年时间。其航线合作包括横跨主要东西向贸易的干线服务,包括亚洲–北美西海岸、亚洲–北美东海岸、亚洲–地中海、亚洲–北欧以及亚洲–中东等航线。此外,ONE将与MSC在亚欧九条航线上进行舱位互换合作。

虽然MSC并非正式加入该联盟,但MSC掌握着全球19.9%的运力,其与“Premier Alliance”联盟的合作,预计将对充满竞争和未知数的航运市场带来不可忽视的影响。

不仅如此,MSC还将与全球运力排名第九的以星航运(ZIM)开展合作,双方达成的三年协议包括舱位互换和船舶共享协议,合作范围包括六条服务航线。

在ONE公布这一消息的同一天,MSC也对外宣布,将在2025年2月启用全新的东西向独立运输网络,这一全新的运输网络将在5个关键贸易航线上部署34个环线服务,并取代现有的与马士基之间的2M联营协议。MSC与马士基分道扬镳的决心跃然纸上。

与此同时,另一个主角——马士基第二天便公布了其新联盟的合作进展,公开与MSC及“Premier Alliance”联盟叫板。

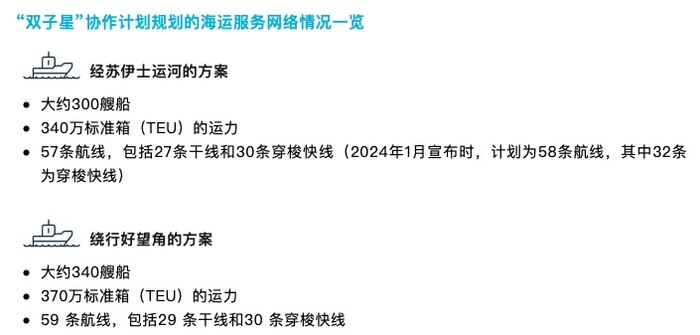

9月10日,马士基与赫伯罗特发布了“双子星”计划协作框架内的海运服务网络规划方案,双方将于2025年2月开始,正式在东西向贸易通道上进行海运服务合作。届时,新的海运服务网络将由27或29条运营高效的干线以及30条穿梭快线组成,两家公司将共计投入300或340艘船舶参与运营。双方还称,全面合作后的海运服务网络将实现90%以上准班率。

巨头抱团,比拼开始

全球航运联盟新格局明晰之后,各联盟之间的比拼不可避免。

海运行业掌握着全球90%以上货物的运输,是全球贸易的关键。为了更好的实现资源匹配、高效运用运力,提高航运公司在全球的航线网络布局和港口覆盖率,航运联盟成为海运行业惯用的合作方式。具体来看,航运联盟通常会在航线、挂靠港口、船期协调、舱位互租、信息互享、共建共用码头和堆场、共用内陆物流体系等方面开展合作。

各联盟中成员的运力实力究竟几何,以及各自愿意拿出多少资源共享,成为联盟竞争力的关键因素。

根据航运咨询公司Alphaliner的数据,MSC的运力在全球总运力中的占比为19.9%,其船队规模已经达到853艘,运力达到609万TEU。马士基在全球总运力中的占比则达到了14.3%,其船队共有712艘船,运力为436万TEU。

除了MSC和马士基之外,“Premier Alliance”和“双子星”计划中的其他成员实力也不可小觑,均是全球前十大航运公司。

根据航运咨询公司Alphaliner的数据,ONE在全球运力中的占比为6.3%,排名中第六;HMM占比2.8%,排名第八;阳明海运占比2.3%,排名第十;赫伯罗特占比7.4%,排名第五。据此估算,“Premier Alliance”联盟加上MSC的运力在全球总运力中的占比达到了31.3%,而“双子星”计划在全球总运力中的占比为21.7%。

除上述两大联盟外,达飞轮船(运力占比为12.5%)、长荣海运(运力占比为5.6%)、中远海运(运力占比为10.7%)以及东方海外组成的海洋联盟目前相对稳定,市场份额占比约30%左右。今年2月,海洋联盟宣布其合作期限至少延长五年至2032年3月31日。

如此一来,全球前10大航运公司都在航运联盟中找到了自己的位置,持续半年多的联盟洗牌告一段落。

市场波动明显,联盟作用有限

面对航运的周期性波动,新组建的联盟究竟会如何规划未来的合作内容成为影响航运业的关键因素。尤其现阶段运价形势不容乐观,保证船舶的装载率、稳定运价等成为船公司接下来必须面对的挑战。

中国物流与采购联合会国际货代分会会长康树春向界面新闻分析称,通过航运联盟这种抱团的方式,的确会让其会员在未来的竞争中更有优势,包括增强其运输网络的灵活性、延伸运输服务链条、降低运营成本,使船公司的利益最大化。

但他认为,这种合作只是船公司们应对当前市场的短期举措,而不是长期战略。“船公司之间的竞争本身就很激烈,甚至是互相排斥的。”康树春介绍称,根据往年经验,联盟通常会在第一年进行磨合,第二年实现合作效益,第三年可能就会进入分裂节奏,今年市场更加激烈,联盟合作甚至不一定会维持到明年三四月份。

与此同时,当前航运市场还面临一个更严峻的问题,即船公司运力过剩和长期货运需求不足。在康树春看来,航运联盟无法解决行业的这一实质性问题。

当下,集装箱运价波动下滑,8月中下旬由于加班船投入到市场,运价加速下跌。上海出口集装箱运价指数(SCFI)显示,上周该指数已滑落至2726.58点,较上期下跌8.0%。

面对不容乐观的航运市场,抢抓客源更显重要,各联盟都不希望输于人后。上述公司在其合作公告中均表示,各自的海运服务网络格局将在联盟的合作之下变得更加紧密,可提供更具韧性、更广泛服务的运输网络。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号