A股市场历来存在显著的“日历效应”,其中“春季躁动”、“四月决断”是最具代表性的现象之一。

复盘春季躁动:政策+产业利好,推动市场情绪走强

历史数据显示,除 2015 年牛市延续以及 2022 年重大宏观事件冲击外,近16年中A股有14年出现春季行情,其中2 月上涨概率最大,且往往由政策宽松、流动性改善和市场情绪修复共同驱动。(参考资料:《春季行情有何历史演绎规律?》)

2025年初,这一规律再次应验:DeepSeek横空出世叠加国内政策定调积极,中长期资金入市、召开民营企业座谈会等一系列利好出台,共同点燃了市场热情。与此同时,“东升西落”的宏观叙事成为主线——A股科技产业突破凝聚市场共识,而海外经济衰退风险日益升温,美国关税不确定性更是火上浇油,直接抹平美股年内全部涨幅。在此背景下,A股科技股与顺周期板块轮动上涨,上证指数近期强势站上3400点,引得全球关注。

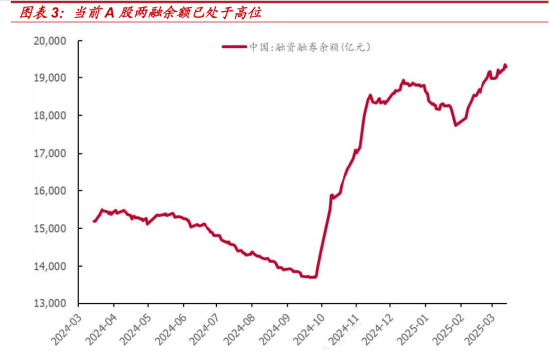

不过,尽管AI的中期主线地位确定无疑,但此前DeepSeek相关概念一路狂飙,行业拥挤度触及高位,“高处不胜寒”,短期市场有回调、整固需求;另一方面,多数科技企业业绩尚未兑现,存在“叙事”与“业绩”错位的现象,存在估值过高的风险。且从资金面来看,3月A股融资余额已经达到1.9 万亿,处于历史较高水平。

(来源:中泰证券)

(来源:中泰证券)“四月决断”临近:从躁动到均衡,聚焦业绩确定性

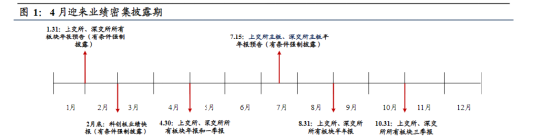

随着情绪退潮,年报披露季到来,更深层次的两大矛盾凸显:一是顺周期板块的修复依赖政策落地效果,而居民中长期信贷疲软预示内需复苏缓慢;二是科技股需经历业绩“压力测试”,若AI应用落地不及预期,高估值可能引发回调。

历史经验同样表明,在4月,A股春季躁动大概率将面临“决断期”,市场往往更强调盈利,随着一季度经济数据披露,市场将从政策预期转向基本面验证。

在此阶段,资金或逐步从主题炒作转向“绩优股”避险,具备稳定盈利能力、低估值与高分红特征的资产或将更受青睐。

(来源:国泰君安证券)

(来源:国泰君安证券)蓄势待发:A股核心资产有望迎来补涨

指出,春季躁动后半段的市场环境,核心资产应是投资者配置的重心。当前A股核心资产的净利润增长已连续两个季度好转,超出市场的预期,尤其是一些龙头公司已经展现出显著的复苏态势。对比整体市场,A股新核心资产的投资价值逐步显现,正如茅台、等企业,在各自行业内的主导地位愈加明确。

分析, 3月至4月为年报披露高峰期,短期资金偏好转向防御性板块,高股息红利资产表现稳健,而科技成长板块因估值高位承压,市场进入风格再平衡阶段。随着国内宏观调控、促增长政策持续落地推进,未来市场有望呈现科技领涨、红利防御、消费复苏与内需驱动的特征。

A500指数:在日历效应中寻找“最大公约数”

市场从成长占优的“春季躁动”向价值占优的“四月决断”过渡,往往是一个风格趋于平衡、各类资产胜率差异减小的过程,对于想保持仓位度过这段震荡期的投资者,A500ETF基金或是一个较理想的工具。

一方面,从风格表现看,A500指数具备“新质生产力”和“核心资产”双轮驱动的特点。行业分布更加均衡,覆盖面更广,通过高配成长性行业以响应新质生产力的需求,同时,行业龙头的选股策略使其汇聚核心资产的能力更强。

另一方面,A500指数造血能力强,兼具收益稳定性和增长潜力,能助力投资者实现从 “春季躁动”到“四月决断”的平稳过渡。

截至3月21日,跟踪的A500ETF基金(512050)最新规模已经超过195亿元,位居上交所跟踪同一标的的ETF第一。

对于没有股票账户的投资者来说,可以选择投资ETF联接基金布局。与场内产品相比,场外指数基金,不需要开通证券账户、不需要实时盯盘,投资操作简单,还可以设置一键定投;投资门槛最低或可低至1元,无负担上车,契合了很多非专业大众投资者的需求。【A类:022430/C类:022431】

以上数据来源:wind、ifind,华夏基金,截至2025年3月21日

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号