记者|赵阳戈

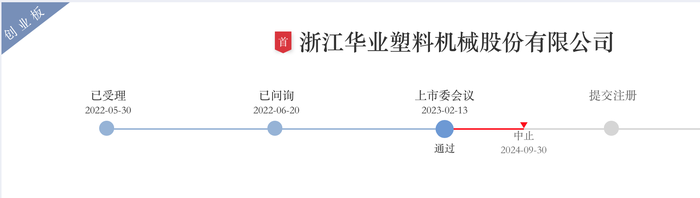

追求创业板上市的浙江华业塑料机械股份有限公司(简称:浙江华业),如今已卡在提交注册环节21个月了,目前处于“中止”更新财务资料中。

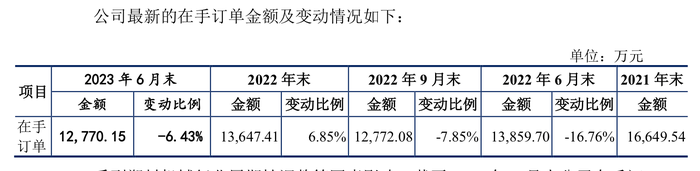

浙江华业2023年上半年在手订单有所回落,公司曾表示随着行业复苏,经营业绩的可持续性也将有保障。

研发投入占比逐渐走低

浙江华业2022年5月30日获得受理,2023年2月13日成功过会,此后便似摁下“暂停键”,21个月过去了,公司仍未提交注册。

说明书显示,浙江华业深耕于塑料机械配套件行业,主要从事塑料成型设备核心零部件研发、生产和销售,主要产品为塑料成型设备的螺杆、机筒、哥林柱及相关配件。截至2022年6月30日,公司已取得专利88项,其中发明专利12项,参与过5项行业及团体标准起草和制定。2019年,公司入选国家工信部第一批专精特新“小巨人”企业。

根据中国塑料机械工业协会统计,2019年至2021年,浙江华业在我国塑料机械用螺杆、机筒产品市场占有率分别为8%、8%、10%,市场排名均为第一名。

2023年上半年,浙江华业营业收入3.76亿元,净利润3736.85万元。公司主要产品螺杆、机筒、哥林柱销售收入占主营业务收入比例高达97%,结构较为单一。

界面新闻注意到,虽然说浙江华业强调自己的技术,不过其研发能力仍然在上会时遭到质疑。

浙江华业2019年至2022年上半年的研发投入占比分别为4.06%、2.63%、2.62%、2.18%,呈下降态势。由于我国塑料机械配套件行业集中度较低,市场竞争较为激烈,公司是否具备核心竞争力就遭到了上市委的问询。

另外,浙江华业还有将部分高管薪酬计入研发费用之情形。

2023年上半年在手订单回落

至于后续获取订单的能力,浙江华业透露,截至2023年6月末在手订单为12770.15万元,同比下降6.43%。

浙江华业声称在手订单回落,系截至2023年6月末,受宏观经济增速放缓和行业景气度复苏不及预期等因素影响,并表示随着公司下游终端应用领域需求逐步复苏,塑料机械行业的需求将有望随之复苏,对公司未来经营业绩的可持续性提供有效保障。

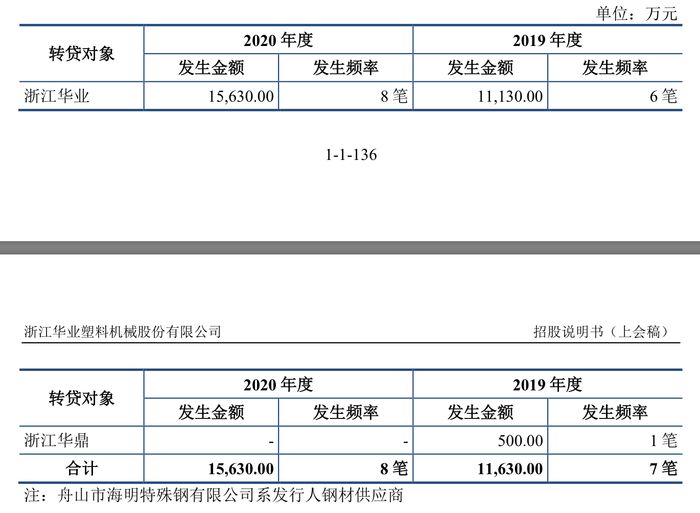

转贷问题

根据公司内部控制的自我评估意见及注册会计师鉴证意见,浙江华业还存在转贷的财务内控不规范的情形。

2019年及2020年,浙江华业为了满足贷款银行受托支付的要求,存在以向舟山市海明特殊钢有限公司采购的名义进行贷款,并在银行将资金发放至该供应商后转回至发行人账户的行为。

界面新闻看到,2019年共发生了7笔,发生金额合计11630万元,2020年发生8笔,发生金额合计15630万元,两者共27260万元。

浙江华业曾解释,公司通过供应商转贷系为满足从商业银行取得流动资金贷款受托支付的需要。上述贷款均用于公司正常生产经营,未用于国家禁止生产、经营的领域和用途,公司均已按贷款合同约定的期限和利息按时偿还上述贷款并支付利息,上述转贷行为不存在逾期或损害银行利益的情形。并且,浙江华业称上述转贷行为对发行人内部控制制度有效性不构成重大不利影响,不构成重大违法违规行为。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号