出品:新浪财经上市公司研究院

作者:坤

早已“高光不再”的小牛电动上半年仍没能走出亏损泥淖。

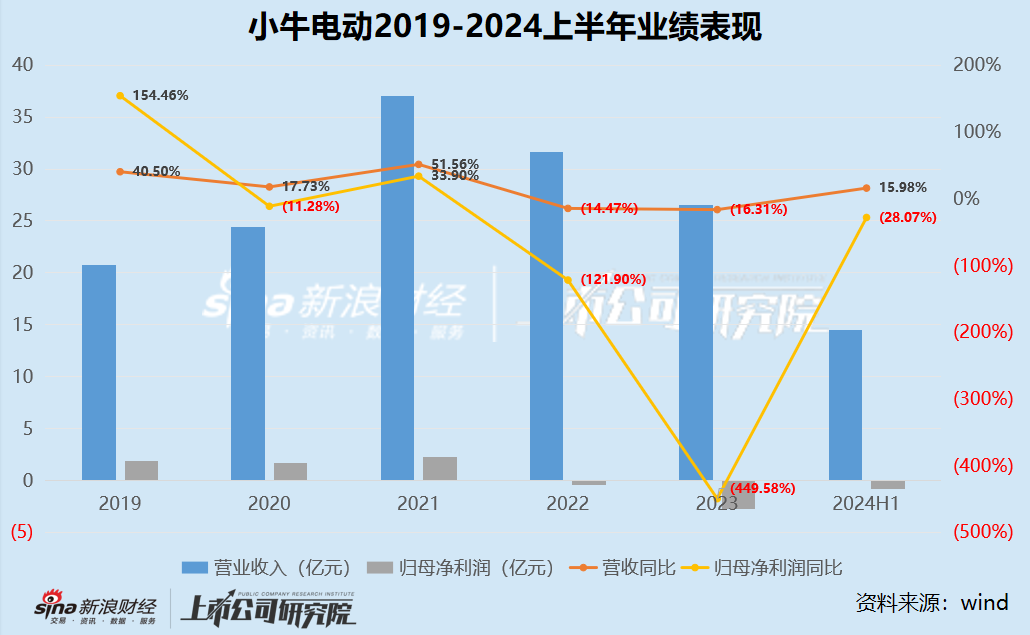

近日,小牛电动发布了2024年第二季度财报,2024第二季度实现营业收入9.405亿元,同比增长13.5%,其中来自中国市场与国际市场的电动车销售额双双上涨,销量共计256,162辆,同比增长20.8%。但看似光鲜的销量、销售额双双上涨背后,是小牛电动更加深陷亏损泥淖,2024年上半年实现净亏损人民币2490万元,而上年同期为190万元。从2022年公司由盈转亏以来,已经是小牛电动连续第三年亏损,且至今仍未有恢复盈利的迹象。

更何况,在连续两年的收入缩水之后,如今小牛电动实现了销量、收入双增却是在公司“降价”促销、营销费用高增的背景下实现的。财报发布后,小牛电动的高管还曾展望小牛电动未来销量进一步增长、门店进一步扩张,但降价促销之下,这是否以公司的进一步亏损为代价?

“降价”以实现销量、收入双增 2024第二季度净亏损2490万元相比同期扩大十倍

成立于2014年的小牛电动,在彼时较为传统的两轮电动车市场中曾经成为行业“鲶鱼”,将市场带向了锂电化、智能化的新高度,甚至一度打造出了粉丝经济,获得了众多消费者的认可与追捧。而在那几年中,小牛电动实现了业绩的飞跃,收入规模翻倍增长,也曾实现扭亏为盈,2020年,小牛电动在纳斯达克“敲钟”,2021年,小牛电动的收入、净利润分别实现了52%、34%的高增长,业绩来到巅峰。

但曾经辉煌的光景却难长久。2022年开始,小牛电动的业绩开始掉头向下,不仅一季度即出现亏损0.3亿元,二季度开始收入也出现缩水,且缩水幅度逐渐加深。2022-2023年全年,小牛电动的收入下滑分别为14.47%、16.31%,而盈利能力更是大幅倒退,由盈转亏分别亏损0.49亿元、2.72亿元。

而从近日发布的2024年二季度财报来看,在连续两年来的业绩下滑之后,2024上半年业绩似乎终于有所缓和,2024第二季度实现营业收入9.405亿元,同比增长13.5%。

收入的增加主要来自于小牛电动产品销量的上涨。财报中,小牛电动表示,2024年第二季度公司电动车销量为256,162辆,同比增长20.8%,其中在中国销售的电动车数量为207,552辆,同比增长16.2%,而在国际市场上销售的电动车数量为48,610辆,同比增长45.4%。

但海内外市场双双实现销量的上涨,背后却少不了小牛电动今年以来“降价”的功劳。2024年第二季度中国市场每辆电动车的收入从去年同期的3577元降至3503元,而国际市场的则降价更为明显,从3430元降至2682元,同比减少21.98%。需要注意的是,2024上半年小牛电动发布了数款新品,但从价格方面来看,却难延续以往的高端化战略。

“降价”以促销,自然也影响到了小牛电动的毛利率。2024年第二季度,小牛电动的毛利率降至17.0%,而去年同期为23.1%。实际上,小牛电动自2019年一直保持着20%以上的毛利率,直到今年上半年。

更何况,销量的高增带动收入的上涨,却没能扭转小牛电动的亏损。2024年第二季度小牛电动再实现净亏损2490万元,相比去年同期的亏损190万元扩大了不止10倍。

在这背后,是各项费用依然高企。其中,销售及营销费用为1.202亿元,相比去年同期的1.095亿元增长9.8%,增长主要来自于在线购物节促销等,由此来看,小牛电动在获得促销带来的销量上涨同时,也要承受由此带来的费用压力。同时,研发费用为3230万元,相比去年同期的4130万元下降21.9%,压缩研发费用而营销费用高企,则是小牛电动一直以来的问题,对主打高端化战略的公司而言,很难提供助力。

销量不到九号的四分之一 门店仍较少、产品存滞销?

在智能两轮电动车市场中,不同于雅迪、爱玛、新日等传统厂商,与小牛电动曾经一同出圈的,还有新势力选手。

在2021年及之前,九号公司在销量、名气等方面还有所逊色于小牛电动,特别是销量方面,2021年小牛电动实现了百万销量,而同期九号公司还只有四十多万辆。但自此之后,九号公司的反超、小牛电动的掉队却也逐渐开始。2024上半年,九号公司实现了120万辆的销售,而同期小牛电动在已经靠降价促销实现增长之后却不到其四分之一,仅有25.62万辆。

更何况,伴随着“降价”策略,如今价格的逐渐下探或也与小牛电动一直以来的高端化战略并不相符,且向下也就来到了雅迪、爱玛、新日等老牌电动车厂商所一直聚集的相对中低端、主打性价比的价格带上。当差异化竞争优势不再,小牛电动又是否能重振旗鼓?

从公司的各项经营指标来看,小牛电动近期的表现仍不容乐观。

一方面,在线下门店这一重要的销售渠道方面,小牛电动相较于同行仍然略逊一筹。截至2024上半年,小牛电动在国内的门店数量为3124家,相比2023年底的2856家有所增长,但仍然不及雅迪、爱玛等厂商的数万家分销门店,即便是九号公司的线下门店也超过了5000家。相对较少的门店数量将对小牛电动的销售带来更为直接的影响。

另一方面,伴随着近年来销量出现下滑,小牛电动的存货或也存在一定滞销。截至2024上半年,小牛电动的存货金额高达6.04亿元,是近几年来最高,在流动资产中占比超过四分之一。而同时存货周转天数也明显拉长,2021-2024上半年分别为25.63天、49.46天、70.04天、75.38天。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号